Recuerda: Se pueden reclamar los GFH y otras clausulas abusivas, como la cláusula suelo, aunque esté el préstamo pagado y cancelada la hipoteca.

Muchas personas firmaron su hipoteca hace años y asumieron gastos que el banco les impuso sin negociación real. Durante mucho tiempo, una de las dudas más habituales fue si todavía era posible reclamar, especialmente cuando habían pasado muchos años desde la firma del préstamo.

La respuesta, en muchos casos, es sí.

Las resoluciones más recientes del Tribunal Supremo y del TJUE (Tribunal de Justicia de la Unión Europea), entre 2024 y 2025, han reforzado la protección del consumidor en materia de gastos hipotecarios. En particular, han aclarado una cuestión clave: cuándo empieza a contar el plazo para reclamar la devolución de importes pagados indebidamente.

Esto tiene una consecuencia práctica muy importante: muchas hipotecas antiguas pueden seguir siendo reclamables, siempre que no exista una situación procesal cerrada por sentencia firme previa sobre ese caso concreto.

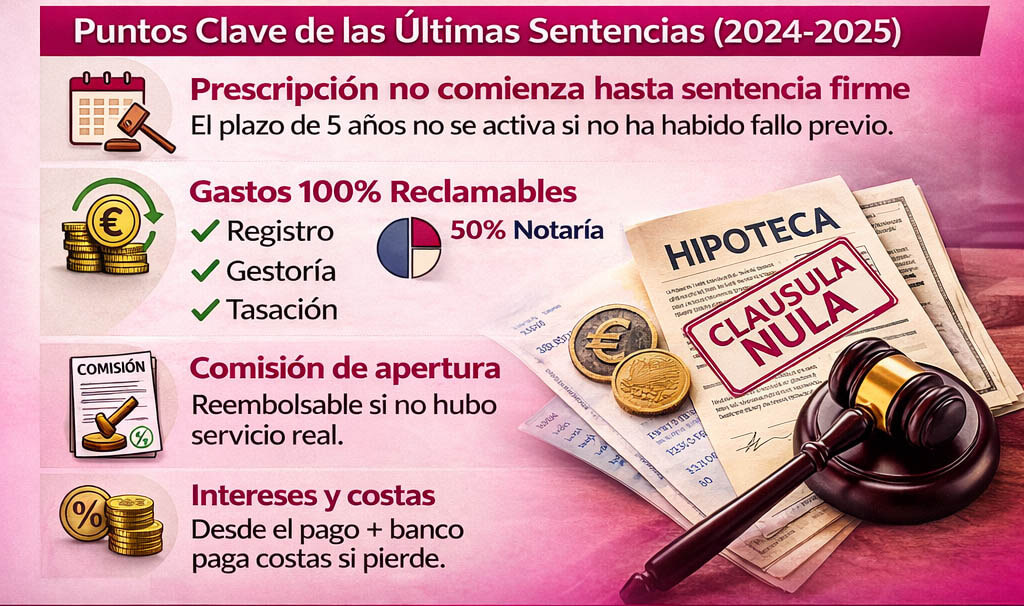

La clave está en la prescripción: no siempre empieza al firmar la hipoteca

Uno de los errores más frecuentes es pensar que el plazo para reclamar empieza el mismo día en que se firma la hipoteca o cuando se pagaron las facturas de notaría, registro o gestoría.

La jurisprudencia reciente ha matizado esta idea y ha reforzado que, en materia de cláusulas abusivas, el análisis debe hacerse desde la protección efectiva del consumidor.

¿Qué significa esto en la práctica?

De forma resumida, la doctrina más reciente confirma que:

- la nulidad de la cláusula abusiva es el punto de partida jurídico,

- y el plazo para reclamar la restitución de cantidades no se interpreta de forma automática desde la firma del préstamo.

En términos prácticos, esto permite que muchas reclamaciones no se consideren fuera de plazo por el simple paso del tiempo. Por eso, incluso si tu hipoteca se firmó hace muchos años, conviene revisar el caso antes de descartarlo.

Qué gastos hipotecarios se pueden reclamar

Cuando se declara abusiva la cláusula de gastos, el consumidor puede reclamar la devolución de parte de los importes abonados al formalizar la hipoteca.

De forma general, los conceptos más habituales son:

- 100% de los gastos de registro

- 100% de los gastos de gestoría

- 100% de los gastos de tasación

- 50% de los gastos de notaría

Este reparto es el que se aplica de forma habitual en las reclamaciones de gastos hipotecarios y es el que, en la práctica, permite recuperar una cantidad relevante.

¿Qué documentación suele hacer falta?

Para estudiar la viabilidad de la reclamación, lo más útil es reunir:

- escritura de préstamo hipotecario,

- facturas de notaría,

- factura del registro,

- factura de gestoría,

- factura de tasación,

- y justificantes de pago (si se conservan).

Si no tienes toda la documentación, no significa automáticamente que no puedas reclamar, pero sí es recomendable que un despacho revise qué se puede recuperar y cómo obtener copias.

Comisión de apertura: también puede reclamarse en algunos casos

Otro concepto que genera muchas dudas es la comisión de apertura.

Aquí es importante ser rigurosos: no toda comisión de apertura es nula automáticamente, pero sí puede ser reclamable cuando no supera el control de transparencia o no responde a un servicio real y efectivamente prestado.

¿Cuándo puede haber opciones de reclamar?

Entre otros aspectos, suele analizarse:

- si la cláusula estaba redactada de forma clara y comprensible,

- si hubo información precontractual suficiente,

- si el coste estaba debidamente explicado,

- y si existe una justificación real del servicio cobrado.

Por eso, cada caso debe estudiarse de forma individual. Una revisión de la escritura y de la documentación del préstamo puede marcar la diferencia entre una reclamación viable y una que no lo sea.

Intereses legales y costas: lo que muchas personas no tienen en cuenta

Al calcular cuánto se puede recuperar, muchas personas solo piensan en las facturas pagadas en su día. Sin embargo, una reclamación estimada puede incluir también otros conceptos relevantes:

- intereses legales desde la fecha en que se abonaron los gastos,

- y, en caso de procedimiento judicial con estimación, posible condena en costas al banco.

Esto puede aumentar de forma importante el importe final recuperado, especialmente en hipotecas con varios conceptos reclamables.

¿Puedo reclamar si mi hipoteca ya está cancelada?

En muchos casos, sí.

Que la hipoteca esté cancelada no impide automáticamente reclamar los gastos, siempre que el caso sea jurídicamente viable. Lo relevante no es solo si el préstamo sigue activo, sino:

- qué cláusulas contenía la escritura,

- qué gastos se pagaron,

- y cuál es la situación legal concreta de la reclamación.

Por eso, si cancelaste tu hipoteca hace años, sigue siendo recomendable revisar la documentación antes de asumir que ya no puedes hacer nada.

Recomendación práctica antes de iniciar la reclamación

Antes de presentar una reclamación extrajudicial o judicial, lo más sensato es hacer un análisis previo del caso. Esto permite:

- identificar exactamente qué conceptos son reclamables,

- calcular una estimación de cantidades,

- valorar la posible reclamación de comisión de apertura,

- y diseñar la estrategia más adecuada (reclamación al banco, negociación o demanda).

En abogadoshuelva.online analizamos cada caso de forma individual, con un enfoque claro: explicar al cliente qué puede reclamar, cuánto podría recuperar y qué opciones reales tiene.

Conclusión

Las últimas sentencias del Tribunal Supremo y del TJUE han reforzado la protección del consumidor en materia de gastos hipotecarios y han aclarado aspectos clave sobre la prescripción y la devolución de importes.

Si firmaste una hipoteca hace años y pagaste gastos de notaría, registro, gestoría o tasación impuestos por el banco, tu caso puede seguir siendo reclamable, incluso aunque creas que ha pasado demasiado tiempo.

La mejor decisión no es descartarlo por intuición, sino revisarlo jurídicamente.

¿Quieres saber si puedes reclamar tus gastos hipotecarios?

En abogadoshuelva.online podemos estudiar tu caso y orientarte sobre la viabilidad de la reclamación.

Teléfono de contacto: +34 900 897 942

Preguntas frecuentes sobre la reclamación de gastos hipotecarios

¿Se pueden reclamar los gastos hipotecarios de una hipoteca antigua?

Sí, en muchos casos. La antigüedad de la hipoteca no impide automáticamente reclamar. Lo recomendable es revisar la escritura y la documentación del préstamo antes de descartar la reclamación.

¿Qué gastos de hipoteca se pueden reclamar?

De forma general, se suele reclamar el 100% de registro, gestoría y tasación, y el 50% de notaría, cuando la cláusula de gastos se considera abusiva.

¿La comisión de apertura también se puede reclamar?

Puede reclamarse en determinados casos, especialmente si no hubo transparencia suficiente o no responde a un servicio real y efectivamente prestado. Requiere análisis individual.

¿Puedo reclamar si la hipoteca ya está cancelada?

Sí, en muchos supuestos. Que la hipoteca esté cancelada no excluye automáticamente la reclamación.

¿Hace falta tener todas las facturas?

Es muy recomendable, pero no siempre es imprescindible tenerlo todo desde el inicio. Un despacho puede ayudarte a valorar qué documentación falta y cómo obtenerla.

¿Se pueden reclamar intereses además de los gastos?

Sí, normalmente se solicitan también intereses legales desde la fecha del pago indebido, además de otros conceptos según el caso.